ในบทความก่อนหน้านี้ ได้อธิบายถึง “การวางแผนการออม” ซึ่งควรเริ่มจาก “เป้าหมายในการออมเงิน” ว่าแต่ละคนอยากออมเงินไปเพื่ออะไร เมื่อแต่ละคนมีเป้าหมายการออมเงินที่ชัดเจนแล้ว ในบทความนี้ จึงขอแนะนำวิธีหรือเทคนิคในการออมเงินอย่างง่าย ๆ ดังนี้

ตั้งเป้าหมายในการออมเงินให้ชัดเจน เป็นจุดเริ่มต้นแรกของการออมเงิน ซึ่งแต่ละคนมีเป้าหมายที่แตกต่างกัน เมื่อตั้งเป้าหมายแล้ว ควรตั้งระยะเวลาในการออมเงินเพื่อให้ถึงเป้าหมายนั้น ๆ ด้วย ไม่ว่าจะเป็นการออมเงินระยะสั้น การออมเงินระยะกลาง หรือการออมเงินระยะยาว อีกทั้งการตั้งเป้าหมายและระยะเวลาในการออมเงิน ทำให้ทราบถึงจำนวนเงินที่ต้องเก็บในแต่ละเดือน แต่ละปี ว่าควรแบ่งเก็บเงินในแต่ละเป้าหมายจำนวนเท่าไหร่ ถึงจะทำให้บรรลุเป้าหมายในการออมเงินที่ตั้งใจไว้ได้

เพื่อให้เห็นภาพการออมที่ชัดเจนมากขึ้น ควรแยกบัญชีเงินออม ออกจากบัญชีอื่น ๆ หรือแม้กระทั่งแยกบัญชีเงินออมตามเป้าหมายในการออมเงิน เช่น บัญชีออมเงินฉุกเฉิน (เป็นบัญชีสำหรับไว้ในในยามฉุกเฉิน ไม่ว่าจะเป็นการเจ็บป่วย อุบัติเหตุ ตกงานกะทันหัน ฯลฯ) และบัญชีท่องเที่ยวในประเทศ เป็นต้น เนื่องจากทำให้เงินออมถูกแยกออกมาจากเงินอื่น ๆ เพราะโดยปกติธรรมชาติของมนุษย์ หากมีเงินก็มักจะมีเรื่องใช้เงินได้ตลอดเวลา ซึ่งการแยกบัญชียังเป็นการป้องกันการใช้เงินสุรุ่ยสุร่ายอีกด้วย

ออมเงินก่อนใช้เงิน หลังจากที่มีรายรับเข้ามา ไม่ว่าจะเป็นรายรับแบบรายสัปดาห์ รายเดือน รายไตรมาส หรือรายปี ควรเริ่มออมเงินก่อนที่จะนำเงินไปใช้จ่ายต่าง ๆ ส่วนสัดส่วนในการออมเงิน ลองเริ่มจากการออมเงิน 10% ของรายได้ ยกตัวอย่างเช่น มีรายรับต่อเดือน 15,000 บาท ให้ออมเงินก่อนนำไปใช้ และตั้งใจว่าจะออมเงินประมาณ 10% เท่ากับ 15,000*10% = 1,500 บาทต่อเดือน ดังนั้น หลังหักเงินออมแล้วเหลือเงินใช้จ่าย 15,000 – 1,500 = 13,500 บาท

ทำบัญชีรายรับ – รายจ่าย เป็นการทำบัญชีการใช้จ่ายของตัวเอง ว่ามีรายรับเข้ามาจำนวนหนึ่ง ได้มีการใช้จ่ายเป็นค่าอะไรบ้าง เพื่อจะได้รู้ว่าค่าใช้จ่ายส่วนใหญ่เป็นค่าใช้จ่ายส่วนไหน สุดท้ายจะทำให้รู้ว่าพฤติกรรมการใช้จ่ายในชีวิตประจำวันว่ามีส่วนไหนที่ใช้เกินความจำเป็นบ้าง เพื่อที่จะเอาค่าใช้จ่ายที่ไม่จำเป็นมาเป็นเงินออม

จากตัวอย่างวิธีหรือเทคนิคในการออมเงินข้างต้น เป็นเพียงตัวอย่างง่าย ๆ ในการเริ่มต้นการออมเงิน และทุกคนสามารถทำได้ด้วยตนเอง สิ่งสำคัญที่สุดของการออมเงิน คือ ทุกคนต้องมีวินัยในการออมเงินให้กับตนเอง และตั้งเป้าหมาย ตั้งใจทำอย่างต่อเนื่อง จนสุดท้ายจะเกิดความเป็นความเคยชิน เพียงเท่านี้ก็ทำให้ทุกคนประสบความสำเร็จในการออมเงิน และมีเงินออมเพื่อเป้าหมายต่าง ๆ ในอนาคต

ลงทุนในเมกะโปรเจกต์! กองทุนรวมโครงสร้างพื้นฐาน

หากคุณเป็นนักลงทุน และมีความต้องการจะเข้าไปลงทุนในโครงการระดับเมกะโปรเจกต์ของประเทศ ลองมาทำความรู้จักกับกองทุนรวมโครงสร้างพื้นฐานกันดู

การวางแผนการลงทุนแบบองค์รวม

เมื่อกล่าวถึงเรื่องของการวางแผนการลงทุนเราควรจะเริ่มจากการตั้งเป้าหมาย ว่าการลงทุนแต่ละครั้งนั้น มีเป้าหมายเป็นอะไร เราจึงจะสามารถกำหนดนโยบายการลงทุนได้ถูกต้องว่าจะเป็นแบบใดซึ่งนโยบายการลงทุนยอดนิยมนั้น อาจแบ่งได้เป็น 3 ประเภทหลัก ได้แก่

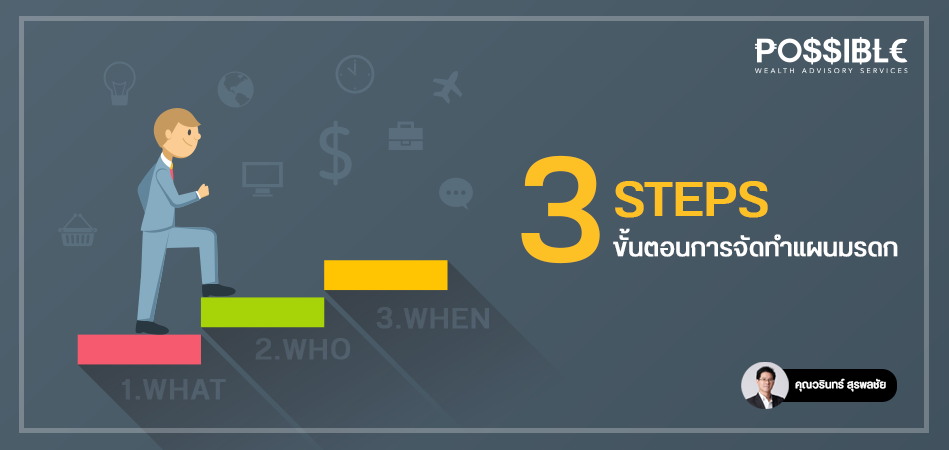

ขั้นตอนการจัดทำแผนมรดก

รื่องมรดกไม่ได้ไกลตัวอย่างที่คิดคนส่วนใหญ่มักคิดว่าจะเริ่มคิดถึงแผนมรดกให้ลูกหลานตอนอายุ 60 – 80 ปีซึ่งอาจจะช้าเกินไป จริงๆ แล้วหากมีอายุ 30 – 40 ปี แต่แต่งงานมีครอบครัว มีลูกเล็กๆ

ผลจากการวางแผนภาษี

หลาย ๆ ท่านน่าจะทราบกันดีว่าหากเรามีการวางแผนภาษีที่ดี เราจะได้เงินคืนจากการยื่นภาษีประจำปี ซึ่งบางคนอาจจะได้เป็นหมื่นเป็นแสน ขึ้นอยู่กับรายได้และค่าลดหย่อนของแต่ละบุคคล และวิธียื่นที่ใช้ในการยื่นภาษี ไม่ว่าจะกระจายฐานภาษี

การวางแผนการออม

การออมเงิน เป็นการแบ่งเงินส่วนหนึ่งจากรายรับ เพื่อนำมาเก็บเป็นเงินออมไว้ใช้ในเวลาที่จำเป็นหรือใช้ในอนาคต อีกทั้งยังเป็นจุดเริ่มต้นในการวางแผนการเงินอีกด้วย สำหรับท่านใดที่เริ่มเก็บออมเงินได้เร็วกว่า ย่อมรวยเร็วกว่า